[Le view<192>]-금융산업 오해와 진실(上-실적상승 요인) 황금알 낳는 거위 배 가르는 마녀사냥식 나쁜기업 낙인

최근 정부와 금융당국이 은행권을 향해 비판과 압박의 강도를 높이고 있다. 대통령을 시작으로 금융당국 수장까지 줄줄이 나서 은행의 사업 활동 자체에 부정적 낙인을 찍고 이를 개선하라며 압박하고 있다. 특히 지난해 높은 실적을 거둔 부분에 대해 금리 인상시기를 틈탄 과도한 이자장사의 결과로 규정짓는 형국이라 시중은행을 향한 국민적 비판 여론도 점차 거세지고 있다.

그런데 여론 일각에서는 정부와 금융당국의 행보를 둘러싼 우려의 목소리가 적지 않아 주목된다. 은행권의 실적 상승의 결정적 요인은 대출총량의 증가 임에도 이를 예대마진을 늘린 결과로 호도하고 있다는 주장이다. 특히 잘못된 판단을 근거로 은행권에 압박의 수위를 높이는 것은 ‘황금알을 낳는 거위’로 불리는 금융산업의 후퇴를 부르는 ‘위험한 행위’로 보는 시각도 상당한 것으로 나타났다.

대통령의 시중은행 ‘돈잔치 자제’ 엄포에 금융당국 지배구조·경쟁유발 조치 예고

대통령실에 따르면 윤석열 대통령은 지난 13일 수석비서관을 주재한 자리에서 “은행 고금리로 인해 국민들 고통이 크다”며 “은행은 공공재적 성격이 있으므로 수익을 어려운 국민, 자영업자, 소상공인 등에게 이른바 상생금융 혜택으로 돌아갈 수 있도록 배려하고 향후 금융시장 불안정성에 대비해 충당금을 튼튼하게 쌓는 데에 쓰는 것이 적합하다”고 말했다. 그러면서 “은행의 돈잔치로 인해 국민들의 위화감이 생기지 않도록 금융위원회는 관련 대책을 마련하라”고 지시했다.

지난해 고금리 기조 속에서 사상 최대 실적을 거두고 거액의 성과급을 지급한 점을 작심하고 비판한 것이다. 금융감독원에 따르면 5대 시중은행의 2022년 성과급 총액은 1조3823억원이다. 직전해 1조193억원에서 3629억원(35%) 늘어난 금액이다. 은행별로는 NH농협은행이 6706억원을 지급하며 압도적인 1위를 기록했다. 이어 KB국민은행 2044억원, 신한은행 1877억원, 하나은행 1638억원, 우리은행 1556억원 등이었다. 4대은행의 성과급 전부 합쳐도 NH농협은행에는 못 미치는 셈이다.

윤 대통령의 지시에 대통령실과 금융당국은 발 빠르게 움직였다. 다음날인 14일 이복현 금융감독원장은 임원회의에서 “은행 성과보수체계가 ‘지배구조법’ 취지와 원칙에 부합하게 운영되는지 점검할 것이다”며 “은행 성과평가체계가 단기 수익지표에만 편중되지 않고 미래 손실 가능성과 건전성 등 중장기 지표를 충분히 고려토록 개선해야 한다”고 지시했다. 아울러 “은행의 금리산정·운영이 보다 투명하고 합리적으로 이뤄질 수 있도록 노력해야 한다”며 예대마진과 관련한 감독강화 의지를 내비쳤다.

벌써 실행 가능성이 높은 구체적인 대책도 등장했다. 김주연 금융위원장과 이 원장은 △서민과 중소기업 등 취약차주 지원 △성과보수체계 개선을 비롯한 지배구조 개선 △은행 간 경쟁을 통한 금리인하 등을 해법으로 제시했다. 윤 대통령 역시 금융은 공공재적 성격을 가지면서도 ‘과점 체제’가 유지되고 있다며 경쟁 체제를 통한 예대 마진 축소, 취약 차주 보호 등 특단의 대책을 주문했다. 시중 은행들이 예대 금리를 책정할 때 과점적 지위를 활용했고 손쉽게 사상 최대 규모의 이자 수익을 거둘 수 있었다는 판단이 작용한 결과다.

대출규모 증가율 비하면 이자수익 오히려 감소…부정적 인식 확산에 금융산업 위축 우려

윤 대통령과 금융당국 수장들의 작심 비판에 여론도 크게 동요하고 있는 가운에 일각에선 우려의 목소리도 적지 않아 주목된다. 은행권의 높은 실적의 원인이 과도한 예대마진 때문이라고 단정하긴 어렵다는 이유에서다. 더욱이 이러한 오판에서 비롯된 무분별한 비판이 자칫 금융산업의 위축으로 이어져 종국엔 국민경제를 더욱 어렵게 만들 수 있다는 점도 우려를 키우고 있다. 국민 1인당 GDP가 우리나라의 2배에 육박하는 싱가폴이 금융산업으로 성장했다는 점이 근거로 제시됐다.

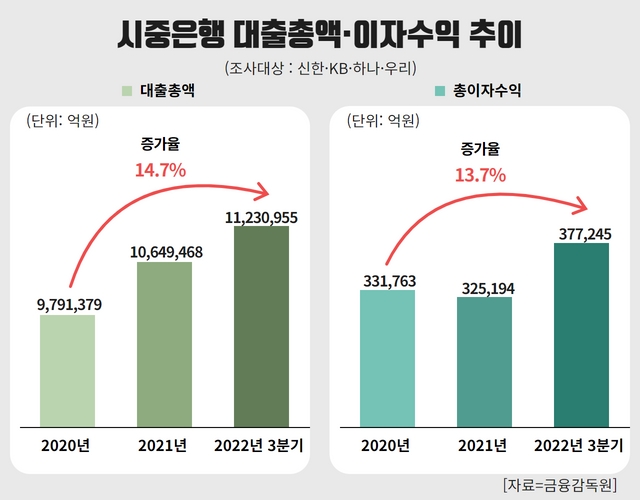

은행권 등에 따르면 지난해 시중은행의 이자수익이 증가하긴 했지만 예대마진 확대 보단 대출규모가 커진 영향이 크다. 이자수익이 발생하는 대출규모가 커지다 보니 자연스럽게 이자수익 규모도 커진 것이다. 지난해 3분기 기준 4대은행(신한·하나·우리·KB) 총 대출액 규모는 1123조955억원에 달했다. 지난 2020년 말 979조1379억원에 비해 14.7% 가량 증가한 금액이다.

같은 기간 4대은행의 이자수익 총액은 33조1763억원에서 37조7245억원으로 13.71% 증가하는 데 그쳤다. 주식·예치금 이자수익을 제외한 순수 대출 이자수익 증가율도 마찬가지였다. 4대은행의 대출채권 이자수익은 2020년 말 29조95억원에서 지난해 3분기 33조252억원으로 약 13.84% 증가했다. 대출액 규모 증가율에 비하면 1% 가량 낮았다. 만약 예대마진을 늘려 수익성을 끌어올렸다면 대출액 증가율 보다 이자 수익이 증가율이 커야 하지만 오히려 반대인 셈이다.

익명을 요구한 한 경제학과 교수는 “은행이 과도한 예대마진을 챙겨 수익률을 끌어 올리려 했다면 상식적으로 늘어난 대출규모 보다 이자수익이 커야 정상이다”며 “하지만 그 반대이기 때문에 지난해 은행들의 실적이 상승한 것은 예대마진을 늘려서라기 보단 대출규모가 확대됐기 때문이라고 해석하는 쪽이 사실에 가깝다”고 설명했다.

다수의 전문가들은 부정확한 근거를 앞세워 은행권에 강도 높은 압박을 가하는 행위는 자칫 금융산업 전체를 위축시켜 종국엔 국민경제에까지 악영향을 미칠 수 있다고 우려의 목소리를 높이고 있다. 실제로 싱가포르의 경우 일찌감치 금융산업을 발전시켜 경제대국 반열에 올랐고 국민 소득 역시 우리나라에 비해 월등히 높은 편이다. 통계청에 따르면 지난해 기준 싱가폴의 국민 1인당 GDP는 7만9426달러로 세계 7위를 기록했다. 반면 우리나라의 경우 3만3539달러로 30위에 머무르는 데 그쳤다.

싱가포르는 우리나라와 마찬가지로 싱가포르는 국토가 좁고 자원이 부족해 과거엔 후진국으로 분류됐다. 60~70년대만 해도 우리나라와 크게 다르지 않았다. 싱가포르와 우리나라는 초고속 경제 성장을 달성했다는 공통분모를 가지고 있는데 전략은 크게 차이가 났다. 싱가포르는 해외 금융기관을 유치하는 식으로 금융산업 발전에 집중한 반면 우리나라는 외국에서 돈을 빌려 공장을 짓는 식의 수출중심 자국 제조업 육성 정책을 펼쳤다.

금융권의 한 관계자는 “지난해 국내 은행들이 높은 실적을 기록한 원인 중 하나가 이자수익 증가이긴 하지만 이를 견인한 것은 부동산 정책 실패 등의 여파로 대출이 급증했기 때문이다”며 “그런데도 마치 은행들이 과도하게 수익을 챙긴 것처럼 호도하는 것은 은행 경영활동을 위축시킬 수 있다. 사실상 우리나라 금융권을 진두지휘하는 은행들의 활동이 위축될 경우 나라경제에도 좋지 않은 결과를 불러올 수 있다는 점을 분명하게 알아 둘 필요가 있다”고 우려했다.

함께 볼 만한 기사

![[뉴스숏]헌법재판소 ‘사이다’ 판결 “가족 도리 안하면 재산 없다”](https://img.ledesk.co.kr/titleimg/2024/9030_file_1.webp)

![[영상]W의 시그널<1> “여자들이 끌리는 남자”](https://img.ledesk.co.kr/titleimg/2024/9017_file_1.webp)

![[뉴스숏]‘신창원 반팔’ ‘신정환 패딩’ 그리고 ‘민희진 티셔츠’](https://img.ledesk.co.kr/titleimg/2024/9029_file_1.webp)

![[뉴스숏]한국축구 파리 올림픽 실패에 축구협회 책임론 점화](https://img.ledesk.co.kr/titleimg/2024/9028_file_1.webp)

![[뉴스숏]이태원 외국인이 준 초콜릿에 주사 구멍이 난 이유는?](https://img.ledesk.co.kr/titleimg/2024/9014_file_1.webp)

![[뉴스숏]“역시 캡틴” 4월 스포츠스타 브랜드평판 1위 손흥민](https://img.ledesk.co.kr/titleimg/2024/9013_file_1.webp)

LE DESK

(주)르데스크

서울특별시 중구 소공로 116 서울센터빌딩 10층 | 사업자 등록번호 661-86-02511 | 등록번호 : 서울시 아53070(2020-05-25)

대표이사·발행·편집인 : 김신 | 편집국장·청소년보호책임자 : 임현범 | 대표전화 02-792-9222

Copyright © ledesk All rights reserved

채널

채널 로그인

로그인

댓글

로그인 후 댓글을 남길 수 있습니다.