[비즈&백넘버<103>]-더본코리아 상장 재도전 백종원의 ‘더본코리아’…시장 반응은 ‘기대반 우려반’

백종원 대표가 운영하는 외식 프랜차이즈 더본코리아가 상장(IPO) 재도전에 나서면서 시장에선 기대와 우려섞인 반응이 나온다. 그간 외식 프랜차이즈 대부분 상장 이후 주가 부진을 피하지 못했다는 점에서 백 대표가 더본코리아의 흥행을 이끌어낼 수 있을지가 최대 관심사로 꼽힌다.

한국거래소에 따르면 더본코리아는 29일 거래소 유가증권시장본부에 상장 예비 심사 청구서를 제출했다. 상장 주관사는 한국투자증권과 NH투자증권이 맡았다. 통상 국내 기업의 경우 상장예비심사신청 이후 상장까지 약 4개월이 걸린다. 심사가 순조롭게 이뤄진다면 하반기 증시 입성이 가능할 것으로 보인다.

백종원 인지도 앞세워 프랜차이즈 공격 확대, 실적 개선 자신감

더본코리아가 상장에 도전한 건 이번이 처음이 아니다. 앞서 2018년에 상장 주관사까지 선정했지만 갑작스레 터진 코로나19 사태로 상장을 잠점 연기했다. 영업이익이 감소하는 등 실적 부진을 겪은 데다 투자심리 위축으로 공모주 시장이 얼어붙으면서 더본코리아의 상장에도 제동이 걸렸다.

더본코리아는 외식업 전문가로 활동하는 백종원 대표가 1994년 설립한 외식업 기업이다. 새마을식당부터 한신포차, 홍콩반점, 역전우동, 빽다방 등 25개의 프랜차이즈 브랜드와 제주 더본호텔을 운영하고 있다. 가맹점과 개인 고객을 상대로 식자재도 판매하고 있다.

백 대표는 자신이 가진 대중적 인지도를 더본코리아 프랜차이즈 확대에 적극 활용하고 있다. 방송 및 미디어에서 외식업 전문가로 활동하며 친근한 이미지를 쌓아왔는데, 이를 프랜차이즈 홍보 및 인지도 확대에 이용하고 있다. 더본코리아 산하 프랜차이즈 대부분 백 대표의 사진이나 이미지를 전면에 내세우는 걸 어렵지 않게 볼 수 있다.

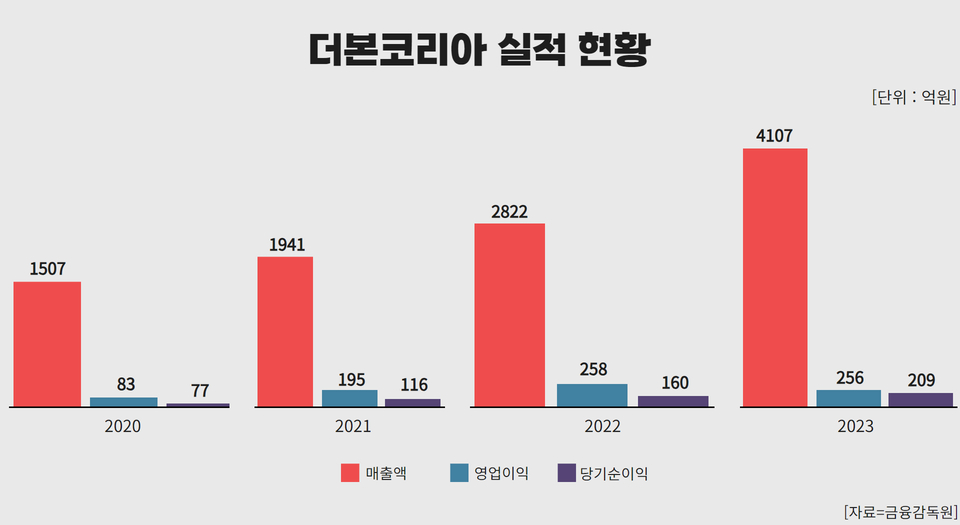

덕분에 더본코리아의 몸집도 하루가 다르게 커졌다. 지난해 더본코리아 매출액은 4107억원으로 전년 대비 45.5% 증가했다. 같은 기간 영업이익은 255억원으로 0.6% 감소했지만 당기순이익은 31% 늘어난 209억원을 기록했다. 영업이익이 감소한 건 지난해 기타비용이 62억원으로 전년(19억원)에 비해 무려 3배 이상 늘어난 영향으로 분석된다.

그간 실적 흐름을 봐도 코로나19 시절 주춤했던 걸 제외하면 상승세를 이어가고 있다. 2019년만 해도 1390억원에 그쳤던 매출액은 지난해 4107억원으로 3배 이상 증가했고, 같은 기간 영업이익은 108억원에서 256억원으로 2배 이상 늘어났다.

더본코리아가 제출한 예비심사청구개요에 따르면 상장 예정 주식 수는 1346만6030주, 공모 예정 주식 수는 200만 주다. 상장 과정에서 상장 예정 주식수의 15%만 모집하는 것이다. 백 대표와 강석원 부사장 등 기존 주주가 공모과정에서 주식을 파는 구주매출 없이 모두 신주 발행한다.

지난해 말 기준 더본코리아 주주구성을 살펴보면 최대주주는 지분 76.69%를 가진 백 대표다. 2대 주주는 강성원 부사장으로 지분 21.09%를 갖고 있다. 상장이 이뤄진 이후에도 백 대표는 여전히 과반 이상의 지분을 갖고 막대한 영향력을 행사할 수 있다.

백 대표가 갖고 있는 대중적 인지도 역시 상장에 유리한 요소로 지목된다. 이미 각종 언론과 미디어에서 더본코리아의 상장을 주목하고 있다. 시장의 기대를 받고 있는 만큼 공모시 수요예측에서도 유리한 고지를 점할 수 있을 것으로 기대해볼 수 있다. 백 대표의 대중적 인지도가 투자자 수요 확대에 유리하게 작용할 수 있다는 것이다.

외식 프랜차이즈, 증시선 ‘찬 밥 신세’…수익 개선 어려움 등 성장 한계 우려

백 대표가 더본코리아 재상장에 나선 배경에는 수익성에 대한 고민도 자리잡고 있는 것으로 보인다. 가맹점 수와 유통마진에 의존할 수 밖에 없는 프랜차이즈 특성상 수익성 개선이 쉽지 않은데, 가뜩이나 더본코리아의 경우 중저가 브랜드가 주를 이룬다. 납품단가를 올리기도 그렇다고 가격을 인상하기도 쉽지 않다.

이러한 고민은 더본코리아의 실적에서도 엿볼 수 있다. 2019년 1390억원이던 매출액은 지난해 4107억원까지 올라 4년 새 4배 가까이 성장한 반면 영업이익은 108억원에서 256억원으로 2배 상승하는데 그쳤다. 같은 기간 수익성 지표인 영업이익률은 7.7%에서 6.2%로 오히려 하락했다.

공모 자금을 통해 외식 프랜차이즈와 유통사업을 확대하겠다는 백 대표의 계획 역시 덩치를 키워 수익성을 끌어올리기 위한 전략으로 풀이된다. 신규 프랜차이즈 브랜드를 론칭하고 가맹점을 확대해 규모의 경제를 노리겠다는 것이다.

실제 더본코리아는 수익성 개선 일환으로 해외시장 진출에도 적극적으로 뛰어들었지만 별다른 성과를 거두진 못했다. 미국 법인인 더본 아메리카는 지난해 매출액 3억7000만원, 당기순이익 3094만원을 올렸다. 전년 대비 매출액은 17%, 당기순이익은 46% 감소했다.

같은 기간 더본 재팬의 당기순이익은 4억1900만으로 개선되긴 했지만 여전히 5억원에도 못미쳤다. 2022년 1500만원 적자였던 종속회사 청도더본음식문화유한공사는 지난해 17억3300만원에 달하는 당기순손실을 내면서 적자 규모가 큰 폭으로 확대됐다. 매출액은 2배 이상 늘어난 반면 적자 규모는 100배 이상 불어난 것이다.

상황이 이렇다보니 증시에선 외식 프랜차이즈 투자를 기피하는 분위기가 역력하다. 단적으로 가장 최근 코스피 시장에 입성했던 외식 프랜차이즈 교촌에프앤비 역시 상장 이후 주가 부진에 시달리면서 투자자들의 기대에 미치지 못하는 모습을 보이고 있다. 공모가 1만2300원이었던 교촌에프앤비 주가는 현재 1만원 초반대로 공모가를 하회하고 있다.

IB업계 관계자는 “대표적인 외식 프랜차이즈 상장사로 교촌에프앤비를 꼽을 수 있는데 PER이 14배 수준임을 감안하면 더본코리아의 기업가치는 2900억~3500억원 수준으로 점쳐진다”며 “외식 프랜차이즈 기업의 경우 브랜드 이미지와 유행 등에 따라 실적 편차가 커 상장이 쉽지 않을뿐더러 상장한 이후에도 주가가 부진한 모습이 자주 연출된다”고 말했다.

함께 볼 만한 기사

![[영상] “너무 많고” “너무 짧고” 시민배려 없는 ‘갑질 신호등’](https://img.ledesk.co.kr/titleimg/2025/13294_file_1.webp)

![[밈과함께] 日여름 보너스 ‘역대 최고’… 그래도 부럽지 않은 이유](https://img.ledesk.co.kr/titleimg/2025/13352_file_1.webp)

![[정치숏]李대통령 향해 작심 발언한 ‘김문수’ “대북 송금 주범”](https://img.ledesk.co.kr/titleimg/2025/13356_file_1.webp)

![[국제숏] “그랜드 캐니언 입장시 외국인은 추가금” 트럼프 ‘관광객 차별’ 논란](https://img.ledesk.co.kr/titleimg/2025/13358_file_1.webp)

![[필사적뉴스] 위고비, ‘이런 사람’에겐 효과 없다](https://img.ledesk.co.kr/titleimg/2025/13361_file_1.webp)

LE DESK

(주)르데스크

서울특별시 서초구 강남대로 525, 세영제이타워 14층 | 사업자 등록번호 661-86-02511 | 등록번호 : 서울시 아53070(2020-05-25)

대표이사·발행·편집인 : 김신 | 편집국장·청소년보호책임자 : 임현범 | 대표전화 02-512-9878 | 팩스 : 02-517-9878

Copyright © ledesk All rights reserved

채널

채널 로그인

로그인

댓글

로그인 후 댓글을 남길 수 있습니다.