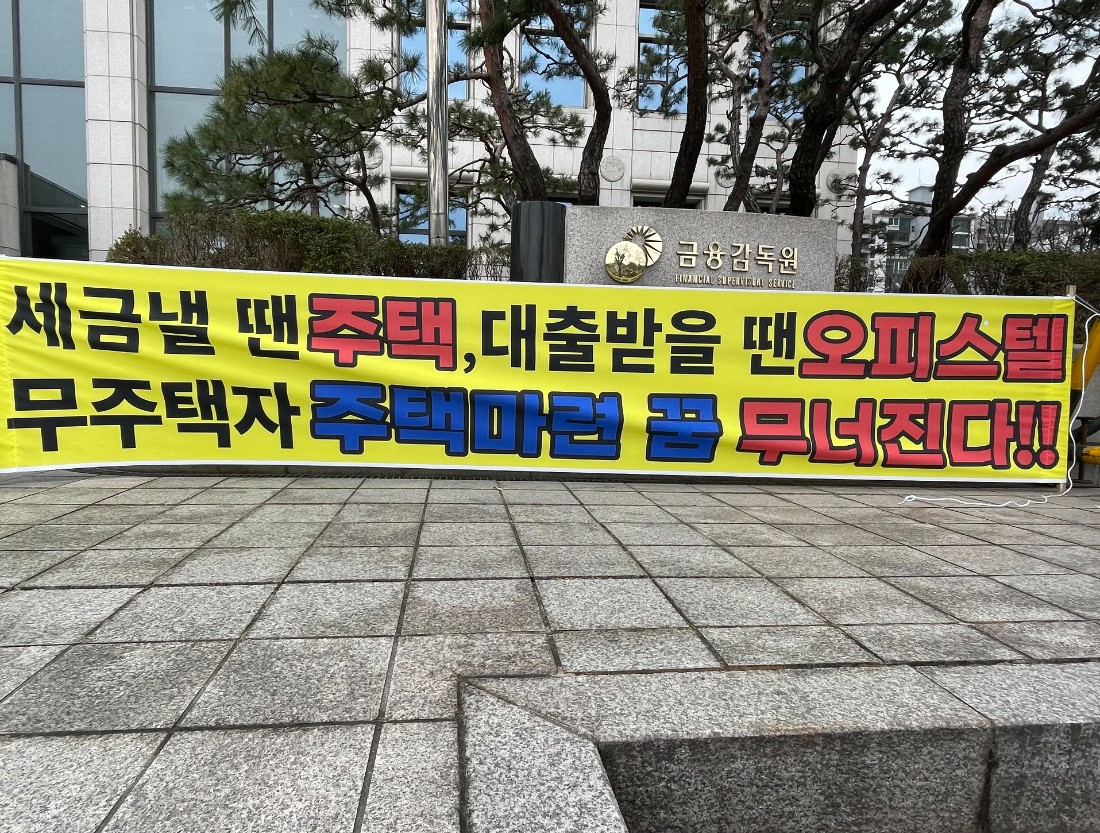

[현장은 지금<176>]-아파텔 규제 철폐 시위 “아파텔 대출규제로 파산위기…새 집에서 아이 낳으려 했는데”

2025년 아파텔 입주 예정인 신혼부부 정혜람(30·가명)씨는 아파트를 선택하지 못했단 이유 하나만으로 파산과 신용불량자라는 공포에 시달리고 있다. 정 씨는 “DSR 규제가 적용되기 전에 주거용 오피스텔(아파텔) 계약을 했고, 계약금을 걸어놓은 상태다”며 “만약 DSR 규제가 개선이 되지 않는다면 잔금 대출을 못받게 돼 신용불량자나 파산할 수밖에 없다”고 밝혔다.

이어 “아파텔 입주에 맞춰서 자녀계획도 세우고 있었는데, DSR 규제로 잔금을 못치뤄 이사를 못하게 된다면 출산 계획은 접을 수 밖에 없을 거 같다”며 “출산율 증가를 외치면서 정작 가정을 파괴하는 역차별 규제 정책에 정부와 시행사, 은행은 나몰라라 하고 있다”고 울분을 토했다.

최근 아파텔(주거용 오피스텔) 소유·계약자들이 거리로 뛰쳐나와 아파텔 규제에 대한 성토의 목소리를 높이고 있다. 주택법과 건축법, 세법 등에서 아파텔을 취급하는 기준이 다르다보니 주택과 비주택 성격이 혼재돼 있는데, 유독 아파텔에만 불리한 기준이 적용돼 아파텔을 소유한 서민들의 자금난을 초래하고 있다는 비판이다.

르데스크 취재에 따르면 지난 1일 여의도 국회와 금융감독원 앞에선 아파텔 역차별의 원흉으로 지목되는 DSR 규제 철폐를 외치는 1인 시위가 곳곳에서 펼쳐졌다. 아파텔의 DSR 규제로 인한 역차별을 호소하는 시민 1500명 이상이 모바일 커뮤니티에 모였는데, 이들 중 일부가 자발적으로 1인 시위에 나선 것이다.

DSR 규제 개선을 외치는 이들은 서울뿐만 아니라 부산, 울산 등 전국 각지에서 모였다. 시위에 참여하지 못한 이들은 응원 메시지와 함께 배너나 커피 등 지원으로 대신했다. 일면식도 없던 이들이 국회 앞에서 모인 이유는 아파텔 차별 철폐를 위해서다.

아파텔은 세법상 주택에 해당돼 양도세 등 모든 과세가 주택과 동일하게 부과된다. 그럼에도 대출 시에는 비주택으로 분류돼 DSR 상환기간에 상관없이 만기 8년을 적용받는다. 아파트 등이 주택 만기 40년을 적용받는 것과 달리 아파텔은 5분의 1 수준에 불과한 것이다. 아파트에 비해 대출 한도는 낮고 금리는 훨씬 높게 책정된다.

세법상 주택이지만 주택법상으론 준주택으로 구분된다. 주택으로 취급받지 못하면서 특례보금자리론 등과 같은 정책금융상품도 이용할 수 없다. 주택과 같은 세금을 내고 있는데도 주택의 대출규제 완화와 정책금융 등의 혜택은 전혀 받지 못하고 있는 셈이다.

자금 여력이 부족한 사회초년생이나 신혼부부 등이 아파텔에 몰렸다는 점도 우려가 제기되는 대목이다. 집값이 급등하던 2020년~2021년 당시 아파텔은 주택담보대출비율(LTV)이 70%까지 가능해 아파트를 대체할 주거 보금자리로 각광받았다. 지난해 1월 DSR 규제가 적용되기 전 아파텔을 분양하거나 매수한 20~30대가 적지 않다.

실제 아이 1명을 키우는 결혼 4년 차 김승우(36·가명)씨는 2020년 당시 청약 가점과 비용 문제로 아파트 대신 오피스텔을 선택했다. 입주 6개월을 남겨놓은 상황에서 DSR 규제로 잔금대출이 나오지 않고 있는 상황이다. 신용대출은 이미 중도금 대출에 사용해 이제 남은 방법은 고금리 2금융권밖에 남지 않았다.

김 씨는 “아파트 가격을 보면 아시겠지만 서민들, 특히 사회 초년생이나 신혼부부 같은 경제적으로 막 시작하는 사람들이 살 수 있는 가격이 아니라 오피스텔에서 시작하자란 마음으로 구매했다”며 “당시 잔금의 70%까지 대출 가능했는데 작년에 갑자기 DSR 규제가 적용돼 대출가능여부를 산정한다는 등 딴 소리를 하고 있다”고 토로했다.

이어 “거래도 막히고, 대출도 안되고, 사실상 대책이 없는 상황이다”며 “남은 건 2금융이나 사금융을 통해 울며 겨자먹기로 대출하는 방법밖에 없는데, 지금 같은 고금리 시대에 이는 사실상 경제적 죽음을 의미한다”고 호소했다.

김 씨가 금리 7%인 2금융권에서 필요한 3억원을 대출받을 시 1년 이자만 2100만원으로 월 175만원을 상환해야 한다. 거기에 원금 상환 312만5000원을 더한다면 월 상환액은 무려 487만5000원이다. 김 씨가 매달 버는 월급을 초과하는 금액이다. 생활을 위해서는 또 대출을 해야만 하는 악순환의 고리에 갇혀버리는 셈이다.

상황이 이렇다보니 아파텔 DSR 규제와 관련해 정부에서도 대책 마련에 나선다는 입장이지만 시일은 알 수 없다는 설명이다. 김주현 금융위원장은 “실제 오피스텔이 주거용으로 사용되는 만큼, 법적으로는 어떻게 마련되고 있는지 더 검토해 보겠다”며 “오피스텔 대출 정책 개선과 특례보금자리론 적용 가능성 보여줬지만, 기획재정부와 국토교통부 등의 협력도 필요한 사안이라 문제 해결에 얼마나 시간이 소요될지는 미지수다”고 말했다.

함께 볼 만한 기사

![[뉴스숏]헌법재판소 ‘사이다’ 판결 “가족 도리 안하면 재산 없다”](https://img.ledesk.co.kr/titleimg/2024/9030_file_1.webp)

![[영상]W의 시그널<1> “여자들이 끌리는 남자”](https://img.ledesk.co.kr/titleimg/2024/9017_file_1.webp)

![[뉴스숏]‘신창원 반팔’ ‘신정환 패딩’ 그리고 ‘민희진 티셔츠’](https://img.ledesk.co.kr/titleimg/2024/9029_file_1.webp)

![[뉴스숏]한국축구 파리 올림픽 실패에 축구협회 책임론 점화](https://img.ledesk.co.kr/titleimg/2024/9028_file_1.webp)

![[뉴스숏]이태원 외국인이 준 초콜릿에 주사 구멍이 난 이유는?](https://img.ledesk.co.kr/titleimg/2024/9014_file_1.webp)

![[뉴스숏]“역시 캡틴” 4월 스포츠스타 브랜드평판 1위 손흥민](https://img.ledesk.co.kr/titleimg/2024/9013_file_1.webp)

LE DESK

(주)르데스크

서울특별시 중구 소공로 116 서울센터빌딩 10층 | 사업자 등록번호 661-86-02511 | 등록번호 : 서울시 아53070(2020-05-25)

대표이사·발행·편집인 : 김신 | 편집국장·청소년보호책임자 : 임현범 | 대표전화 02-792-9222

Copyright © ledesk All rights reserved

채널

채널 로그인

로그인

댓글

로그인 후 댓글을 남길 수 있습니다.